各行各业数字阿米巴经营解决方案

每个行业都有它的特殊性,我们在深度研究行业特点的基础上, 针对性提出解决方案

神威药业(02877)营收增长达33%,强势布局大健康领域

2017年6月正式导入柏明顿阿米巴经营,从机制、经营、激励等多方面变革突破。2018年营收25.7亿元,同比增长33.9%,净利同比增长12%。

牵手柏明顿,漱玉大药房年销售额突破32亿元

2017年3月,漱玉平民大药房正式落地柏明顿阿米巴经营,完善管理机制,重构组织与业务生态,打破了部门间壁垒,提高了店面及药房的库存周转率,切实提升企业经营效益。

九州天润落地柏明顿阿米巴,实现营收净利双增长

九州天润中药产业有限公司是九州通医药集团(600998)旗下子公司,2018年正式启动柏明顿阿米巴落地咨询项目,贯彻落实“人人都是经营者”的经营理念,确保公司整体的战略达成及经营效益增长。

四海家具不平凡的一年

2016一年来,从“以产品为中心”向“以客户及其体验为中心”的转变,经营权责的明确、业务流程的优化、运作效率的提高,成本的大幅下降、销售业绩的稳步增长。只因相信柏明顿阿米巴。

齐力建设集团柏明顿阿米巴经营咨询项目启动

2017年6月27日,齐力建设集团(以下简称“齐力集团”)隆重召开柏明顿阿米巴经营咨询项目启动大会,标志着齐力建设集团在企业管理升级方面又迈出了重要的一步。

波司登柏明顿阿米巴经营咨询项目启动

2017年1月9日,波司登集团董事局主席兼总裁高德康先生、高级副总裁梅冬、波司登品牌事业部总经理芮劲松等核心高管,与柏明顿管理咨询集团总裁、资深专家魏海燕老师……

江洋服饰集团项目启动大会,坚定不移推进柏明顿阿米巴经营

2019年9月21日,江洋服饰集团-柏明顿阿米巴合作项目正式启动。柏明顿资深顾问符益群老师、李亚男老师组成项目顾问组进驻沈阳江洋服饰集团。

山东如康清真食品柏明顿阿米巴经营咨询项目启动

2017年1月9日,如康公司“柏明顿阿米巴经营模式”咨询项目启动大会顺利召开,柏明顿上海公司总经理、资深顾问刘峰老师带领顾问团队与如康公司董事长魏总为首的核心高管团队一同启动了柏明顿阿米巴经营咨询项目。

上海锐力健身装备开启中国式柏明顿阿米巴大门

2018年9月21日,上海锐力健身装备有限公司经过与多家咨询机构进行对比后,最终选择了实战经验丰富,项目落地能力强的柏明顿管理咨询集团,进行柏明顿阿米巴落地辅导。

广州市锦源贸易有限公司落地柏明顿阿米巴咨询项目

2018年1月15日,锦源贸易作了战略性决定:携手柏明顿管理集团落地分算奖经营模式——柏明顿阿米巴咨询项目,在精细化运营上做文章,以让企业在快速增长的汽车后市场,能够“一夫当关,万夫莫开”。

深圳港创建材股份启动柏明顿阿米巴经营咨询项目

2017年8月25日下午,深圳港创建材柏明顿阿米巴经营咨询项目正式启动。会上,深圳港创建材总经理孙总对本次项目的背景、意义进行了介绍,对于项目成果进行了展望,同时亦对各级干部的参与提出了要求。

柏明顿阿米巴再次走进中国重汽

2016年5月12日-13日,柏明顿再次走进中国重汽集团,由阿米巴商学院院长、资深顾问陈扬名老师为中国重汽济南桥箱公司的高管们进行为期两天的柏明顿阿米巴经营落地辅导。

项目喜讯∣浦林成山香港成功上市,推行柏明顿阿米巴经营再创辉煌

2017年3月8日,浦林成山正式落地中国式柏明顿阿米巴经营模式,通过柏明顿阿米巴经营改善,逐步建立完善的部门运作流程,强化各巴成本意识和成本管理,以市场为导向,及

江西水晶光电“内部创业平台暨柏明顿阿米巴经营”项目

2017年2月20日上午,江西水晶光电进行了“内部创业平台暨柏明顿阿米巴经营”项目启动仪式,机制改革工作组负责人郑萍女士在启动仪式上阐述项目导入公司的背景,传递公司对于项目的重视。

山东海茹藤餐饮柏明顿阿米巴启动会

6月2日,山东海茹藤餐饮管理咨询有限公司(下文简称“海茹藤餐饮”)隆重召开柏明顿阿米巴经营项目咨询启动大会,正式携手柏明顿管理咨询集团开启 “人人成为经营者”的变革序幕。

我们选择了柏明顿咨询公司为神威药业导入数字阿米巴经营模式!在此之前,我们派人去听了三家咨询公司的公开课、考察他们的咨询案例,毫无疑问,柏明顿顾问师很有经验,为企业导入数字阿米巴后的效果很好,这就是我们选择柏明顿的理由。

————神威药业集团有限公司(股票代码02877) 董事长 李振江

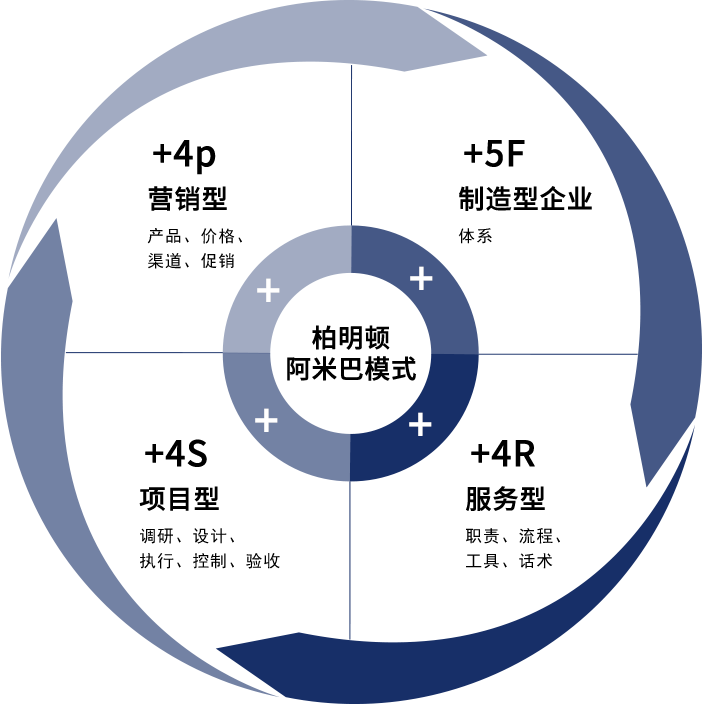

数字阿米巴+业态赋能

在激发员工“人人成为经营者”同时,赋能他们在核心价值上的专业提升

数字阿米巴模式独特优势

以技术更新为优势,做中国企业高速成长的合作伙伴

顾问团队

汇聚一线企业经营管理实战专家,执行有效的项目管控及客户向导

行业洞察

服务2000多家企业,覆盖全细分领域,拥有深度、广泛的行业认知和经验

技术研究

深入研究和创新企业管理咨询体系,支撑企业管理价值链各环节的提升

咨询特点

井然有序的经营管理咨询技术路线和项目运作,提供科学、可操作的咨询服务

在线咨询

在线咨询

400-6216-088

400-6216-088